Ottieni quello che misuri?

Magari fosse vero. Come ben sa ogni CEO, molto spesso si ottiene molto meno di ciò che si misura, e, al peggio, perfino qualcosa di diverso.

Tutto nasce da un’affermazione di un grande scienziato inglese, William Thompson o Lord Kelvin (1824-1907):

“Quando potete misurare ciò di cui state parlando ed esprimerlo in numeri, sapete qualcosa su di esso. Quando non potete misurarlo, quando non siete in grado di esprimerlo in cifre, la vostra conoscenza è ben carente ed insoddisfacente.”

L’affermazione fu ripresa e modificata da W.E.Deming (1900-1993) il geniale ingegnere, saggista, docente e consulente di management Americano che insegnò ai Giapponesi la Qualità Totale (con la quale, peraltro, le aziende automobilistiche Giapponesi buttarono fuori dal mercato l’industria dell’auto USA):

“Le cifre più importanti di cui si ha bisogno per la gestione sono sconosciute o inconoscibili, ma una gestione di successo deve comunque tenerne conto”

Dice invece lo storico dei sistemi di controllo H.T.Johnson:

“Forse ciò che si misura è ciò che si ottiene. Più probabilmente, ciò che si misura è tutto ciò che si otterrà. Ciò che non si misura (o non si può misurare) è perduto”

Segue il guru-imprenditore Isrealiano E.M.Goldratt:

“Dimmi come mi misuri e ti dirò come mi comporterò. Se mi misuri in modo illogico… non lamentarti di comportamenti illogici”

Poiché il tema è così importante per Thauma, un chiarimento è d’obbligo.

La legge di Goodhart

Charles Goodhart, insigne economista Britannico, già docente alla London School of Economics, è l’autore della “legge di Goodhart”, che dice che “qualsiasi regolarità statistica osservata tenderà a crollare una volta che viene esercitata pressione su di essa per scopi di controllo”, ovvero che “quando una misura diventa un target cessa di essere una buona misura”. Il tema è quello della possibilità di effetti non previsti nella attuazione di un programma, e non è nuovo per gli economisti.

In un’immaginaria fabbrica di chiodi, incentivare i lavoratori a produrre quanti più chiodi possibile, quindi concentrandosi sul numero e non sulla qualità, potrebbe tradursi in una montagna di chiodi piccolissimi e inservibili. Viceversa incentivarli sul peso dei chiodi potrebbe portare ad avere chiodi mastodontici altrettanto inservibili.

Il Tedesco H.Siebert descrisse, o meglio inventò di sana pianta l’effetto “cobra”: racconta che, durante il periodo del dominio inglese in India, per affrontare il problema dei cobra che infestavano la città di Delhi, le Autorità decisero di offrire una ricompensa per ogni cobra morto consegnato. All’inizio la cosa sembrò funzionare con un calo della presenza dei serpenti.

In poco tempo, dal momento che nutrire i serpenti costava meno della ricompensa offerta, molti iniziarono ad allevarli per poi ucciderli, portarli alle Autorità, ed intascare la taglia. Quando queste si accorsero delle conseguenze indesiderate del programma, lo chiusero e non pagarono più nulla. A quel punto, visto che i cobra non valevano più niente, gli allevatori liberarono tutti i serpenti che stavano allevando, ingigantendo il problema che si voleva inizialmente risolvere.

Più in generale, secondo W.Wundt si può parlare di “conseguenze inattese” o “eterogenesi dei fini”: “conseguenze non intenzionali di azioni intenzionali” di un programma quando questo innesca esiti non previsti o in meglio o in peggio (quasi sempre), a causa di aspetti precedentemente non presi in considerazione.

In ultima istanza, proprio come da “legge di Goodhart”, il rischio che la misura scelta non sia più – come dovrebbe – un indicatore, ma diventi essa stessa un obiettivo, mettendo in ombra gli obiettivi reali, è elevato, e cresce con la complessità dell’organizzazione e l’articolazione degli interessi e delle motivazioni dei soggetti che vi lavorano.

Posto che è impossibile sottrarsi completamente a questa difficoltà, come minimizzarla?

Come evitare le conseguenze della legge di Goodhart: l’azienda come un tutto

Nello studio della natura nel corso degli ultimi due secoli le scienze naturali hanno avuto enorme successo applicando un approccio “riduzionista”: semplificando, la biologia si spiega con le leggi della chimica, che a sua volta si “riduce” alla fisica.

Anche nelle organizzazioni è stato applicato, per quanto possibile, questo metodo: suddivisione spinta in centri di responsabilità sempre più specialistici e ristretti, valutazione analitica della prestazione individuale, forte uso di assunti psico-sociali, (talvolta solo a priori e non verificati a posteriori) su come gli individui rispondono agli incentivi.

Il grande vantaggio dell’approccio “riduzionista” è che funziona perché riduce la complessità. La contabilità analitica e industriale è un modo per suddividere l’azienda in parti, ciascuna con la sua propria area di gestione di qualche voce del Conto Economico.

Quindi un centro di ricavo è responsabile delle vendite in un certo segmento di prodotto/mercato: deve vendere i maggiori volumi possibili a prezzi definiti dal marketing. Un centro di costo produttivo è responsabile dell’efficienza in una certa fase della fabbricazione. Un centro di spesa è responsabile del livello delle varie voci che gestisce: personale, servizi etc.

L’idea sottostante al sistema di controllo basato sui centri di responsabilità economica è che al livello più basso della piramide organizzativa si assegna la responsabilità economica elementare: chi compra minimizza i prezzi di acquisto, chi produce massimizza l’efficienza, chi vende massimizza i volumi…

Poi ai livelli superiori della piramide c’è qualcuno dotato di maggiore autorità e responsabilità che fa sintesi: mette insieme ricavi e costi e ottiene un risultato, il profitto.

Questa immagine dell’azienda come un orologio meccanico che funziona bene purché tutte le parti girino ben “oliate” secondo il progetto costruttivo trova un primo limite applicativo quando si passa dal Profitto, Conto Economico, al Capitale Investito e al Flusso di Cassa (Stato Patrimoniale e Rendiconto Finanziario).

Se infatti è (relativamente) facile, almeno in teoria, in pratica lo è meno, suddividere la responsabilità di profitto in parti elementari più piccole, quando si analizza la formazione del Capitale Investito il compito diventa arduo perfino in teoria e quasi impossibile in pratica.

Le componenti più importanti del Capitale Investito sono 3:

- crediti ai Clienti

- magazzino (materie prime, corso lavorazione, semilavorati e prodotti finiti)

- capitale fisso (immobili, impianti, macchinari, attrezzature).

Ogni componente del Capitale investito viene co-determinato nella sua entità da molte decisioni interdipendenti prese da varie figure che operano nell’organizzazione. Il caso più significativo è quello del magazzino, dove si può ben dire che è “l’assassinio sull’Orient Express” perché tutti i viaggiatori hanno dato la loro pugnalata alla vittima.

Quasi tutti in azienda “lavorano” per aumentare il magazzino e quindi il capitale investito, e nessuno è interamente responsabile del suo livello e della sua rotazione:

- gli acquisti ottengono prezzi migliori se comprano lotti più grandi

- la produzione aumenta l’efficienza se fabbrica lotti più consistenti

- le vendite sono più contente di avere scorte per non perdere opportunità

- la progettazione cambia un componente per ragioni tecniche e crea lenta rotazione

Le organizzazioni hanno sviluppato molti strumenti di management per risolvere il problema. Fra questi il più importante è considerare l’azienda come un insieme di processi. Thauma infatti analizza ed esprime le prestazioni con quest’ottica.

Ma, soprattutto, Thauma assume il punto di vista del CEO per il quale l’azienda è una sola e tutti lavorano per un unico risultato.

Come evitare le conseguenze della legge di Goodhart: la Balanced Scorecard

Un approccio molto produttivo alla ricomposizione delle prestazioni ai vari livelli dell’organizzazione in una sintesi unitaria, e quindi volto a superare la legge di Goodhart, è l’interpretazione proposta da Thauma del frame “Balanced Scorecard” (“BSC”). Sulla BSC c’è molto da dire (ne abbiamo parlato in questo articolo) ma in questo momento importa illustrare il contributo specifico della BSC al superamento, almeno parziale, della legge di Goodhart.

Innanzitutto la BSC riesce a mantenere una visione unitaria dell’azienda pur riflettendone la complessità e lo fa adottando un punto di vista innovativo che supera sia l’approccio puramente per processi che quello funzionale tipico della contabilità analitica “tradizionale”.

La BSC è appunto come dice il nome, un modo per assegnare un “peso bilanciato” a ciascuna prestazione che concorre al risultato complessivo aziendale.

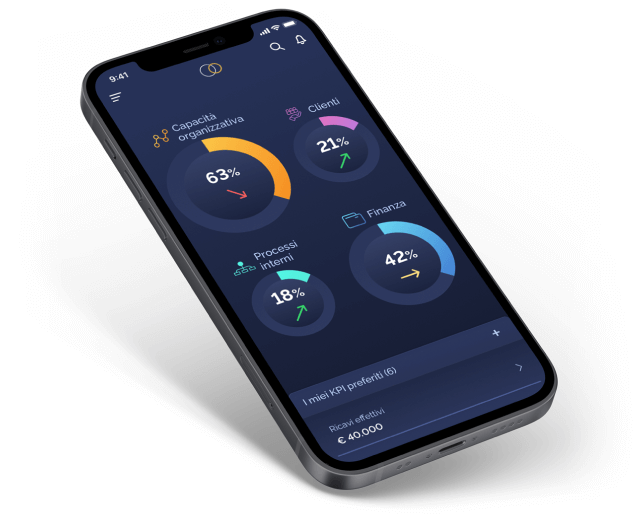

La BSC rappresenta l’azienda su 4 livelli: alla base ci sono le risorse, che per Thauma sono tre (3 M):

- Materiali

- Macchine

- Persone (Man)

Thauma fa pesare, convenzionalmente, le risorse per l’11%.

Un “buon” impiego, efficace ed efficiente, delle risorse produce processi interni efficienti, che a loro volta producono processi di servizio al Cliente efficaci, e quindi soddisfazione del Cliente. Thauma assegna a sia al livello processi che al processo Clienti un peso convenzionale dell’11%.

Processi efficienti ed efficaci producono buoni risultati finanziari. A questo livello, il più oggettivo in una logica di comparazione fra organizzazioni diverse Thauma assegna un peso del 67%.

In aggiunta allo schema generale della BSC Thauma individua 3 prestazioni-base che tutte le imprese dovrebbero perseguire:

- Profitto

- Cassa

- Crescita

In un confronto oggettivo tra realtà diverse il peso principale è attribuito al Profitto (44%). Non perché Thauma assuma che l’impresa lavori per il profitto, ma perché la redditività è la condizione di esistenza dell’impresa.

E il profitto garantisce, almeno nel lungo termine, anche le altre due prestazioni: l’autofinanziamento (22%) e la crescita (34%).

Pur essendo una descrizione sommaria, è evidente che Thauma supera gli inconvenienti descritti dalla legge di Goodhart in quanto articola le prestazioni in modo bilanciato e quindi in grado di non cadere nelle conseguenze inattese derivanti dal trasformare un indicatore in un target.

Diviene quasi impossibile o estremamente più difficile:

- la “manipolazione” dell’obiettivo

- la sub-ottimizzazione delle prestazioni dell’intero sistema a causa della prevalenza di una sola di esse.

Manipolare gli obiettivi da parte di chi è incentivato monetariamente a realizzarli è più facile di quanto sembri, a meno che chi sta sopra non abbia una conoscenza diretta del lavoro e del contesto. Questo è il limite insuperabile degli obiettivi parziali.

Chi ha maggiori capacità di motivare scelte, decisioni, risultati, chi dispone di asimmetrie informative a proprio favore, è oggettivamente in grado di manipolare sia la fase di fissazione degli obiettivi che la valutazione del loro raggiungimento (o del mancato raggiungimento).

Un buon venditore, un capo-fabbrica riusciranno sempre a “tirare dalla loro parte” la valutazione a preventivo e a consuntivo. Ed è improduttivo, costoso e pericoloso innescare una spirale di “barature” reciproche “ti chiedo 100 perché so che tu mi risponderai 90”, al quale l’interlocutore risponde “ti propongo 80 sapendo che tu pensi che ti proporrò 90”.

Meglio la scelta di Thauma, cioè stabilire dei pesi oggettivi, per quanto convenzionali, invece che lasciare il risultato alla libera contrattazione fra le parti, dove prevale chi ha maggiore potere contrattuale.

Thauma contrasta anche la tendenza a prevalere degli obiettivi “particolari”, generalmente perseguiti dai soggetti più forti dell’organizzazione.Il sistema è fortemente improntato ad una visione dell’azienda come un tutto unico, ma costruito da parti interrelate fra loro in modo che ciascuna abbia il suo ruolo all’interno della prestazione complessiva.

Thauma ricerca e trova la propria efficacia nell’adesione a un modo di pensare in sintonia con quello dei CEO delle PMI: lo stipendio di tutti proviene dal lavoro di tutti e la tasca che lo paga è una sola.

Saggezza supportata dalle più sofisticate conclusioni tratte da un grande guru del Controllo, R.N.Anthony (1916-2006) che afferma: “benché, per determinati scopi, possa essere utile conoscere tutti i costi di fabbricazione di un prodotto, il top management aziendale non è assolutamente in grado di controllare un prodotto ed i suoi costi di produzione. Ciò che il top management fa, o almeno cerca di fare, è di controllare le azioni delle persone responsabili di tali costi.”

Sotto questo profilo appare la superiorità di un’informazione quale quella di Thauma, basata su numeri magari meno “precisi” ma fortemente correlati nel loro insieme con gli obiettivi di prestazione del sistema nel suo complesso. Per i leader delle imprese italiane il vero specchio sulla propria realtà aziendale.