Il mondo della consulenza di management non sfugge alle dure leggi del marketing e deve pertanto sfornare periodicamente “nuove teorie”, “nuove filosofie”, “strumenti innovativi” … e nel far questo si finisce per produrre inevitabilmente delle “mode”.

La moda, lungi dall’essere solo fatuità, leggerezza e superficialità, produce spesso cambiamenti importanti nella società in quanto elemento rilevante della cultura e del comportamento di gruppi di persone, creando nello stesso tempo identità/appartenenza e differenziazione.

Lo stesso vale per le mode nel management: la Qualità Totale, la filosofia Lean, il 6 Sigma, l’Agile, l’Activity Based Management…

Alcuni di questi filoni hanno cambiato il management tanto quanto la minigonna ha cambiato il costume. Si può azzardare l’ipotesi esplicativa che queste mode manageriali siano tanto più pervasive ed efficaci quanto più reinterpretano in maniera innovativa alcuni “fondamentali” della buona gestione d’impresa.

Cosa conta veramente e in modo essenziale per il successo di un’azienda che sta sul mercato? Con un approccio “fondamentalista”, ci sono tre elementi decisivi:

- Fare “buoni prodotti” (prodotto inteso come bene e/o servizio): la bontà dell’idea imprenditoriale si traduce in prodotto. Nel linguaggio della BSC (Balanced Scorecard) sono le prospettive del Cliente, dei processi e delle competenze/capacità.

- Avere “clienti contenti”: prospettive dei clienti e dei processi.

- Poter contare sui “collaboratori giusti”: prospettiva delle competenze/capacità organizzative.

Queste tre prospettive hanno sempre una valenza strategica perché esprimono condizioni e capacità che non si realizzano né si sviluppano nel breve periodo, ma sono componenti di base di una duratura «formula imprenditoriale» di successo.

Se tali condizioni sono soddisfatte l’impresa ottiene due risultati:

- una qualche forma di dominanza competitiva sul mercato o su una nicchia di mercato, un vantaggio competitivo sui propri concorrenti, seppur temporaneo e sempre rimesso in discussione;

- la creazione di plus-valore economico, intesa come differenza fra le risorse prodotte (flussi di cassa creati e resi disponibili) e quelle consumate (costi e investimenti): espressa dalla prospettiva finanziaria della BSC: il profitto è un risultato!

Ovviamente questo è un processo dinamico, si svolge nel tempo, e quindi ciò che oggi costituisce il “fare buoni prodotti, avere clienti contenti e collaboratori giusti”, domani può non essere più all’altezza delle sfide poste dall’ambiente e dalla competizione, e quindi richiedere modifiche e cambiamenti più o meno radicali. Che, se non avvengono, mettono in discussione la sopravvivenza stessa dell’impresa.

A Thauma interessa poco distinguere la parte moda dalla sostanza nella BSC, ammesso che sia possibile. Per cui la risposta alla domanda se la BSC sia “vino vecchio in botti nuove” resterà aperta e ciascuno potrà farsi la propria opinione.

Piuttosto a Thauma interessa mostrare al CEO come sia possibile realizzare praticamente una BSC sfruttando al meglio l’investimento fatto nell’ERP.

Per questo l’interpretazione di Thauma della BSC si discosta in parte da quella originale proposta nel 1996 da Kaplan e Norton fornendo un frame che estrae informazioni già presenti nell’ERP (Enterprise Resource Planning) e non richiede la costruzione di sistemi esterni e paralleli.

Di seguito alcuni approfondimenti sulle modalità concrete di realizzazione della BSC con Thauma, il cui obiettivo non è spiegare la BSC in termini accademici, compito per il quale ci sono ottimi testi, seminari, corsi, ma far capire come Thauma trasforma uno strumento della gestione quotidiana quale l’ERP in uno strumento direzionale per l’esecuzione della strategia.

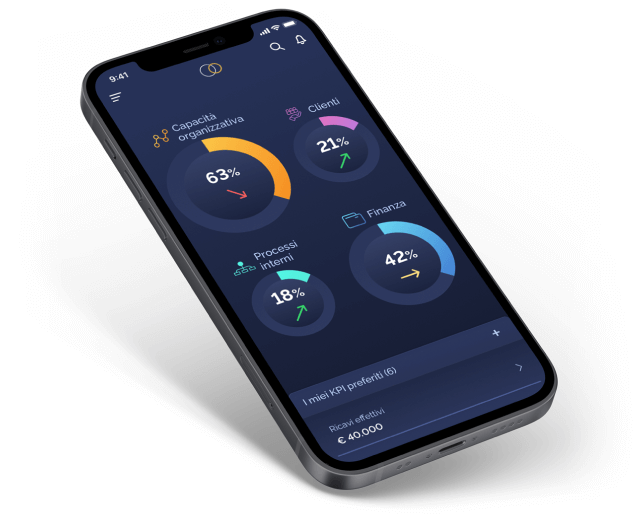

La prospettiva delle capacità organizzative

“Per realizzare la nostra missione come svilupperemo la nostra capacità di cambiare e migliorare?”

La prospettiva delle capacità organizzative fa una fotografia completa delle risorse a disposizione dell’organizzazione e del loro impiego.

È la prospettiva dove Thauma si stacca di più dall’originale di Kaplan e Norton. Inizialmente era stata da loro definita come la prospettiva “apprendimento e innovazione” poi ridefinita “apprendimento e crescita” o “capacità organizzative”. Si tratta della prospettiva che guarda:

- al capitale umano

- alle infrastrutture

- alla tecnologia

- alla cultura

- a tutte le altre capacità rilevanti per le prestazioni.

Per scelta progettuale Thauma ha deciso di riassumere queste categorie in tre risorse (“tre M”), corrispondenti ad altrettanti macro-processi, ciascuno dei quali dettagliato in ulteriori tre sottoprocessi:

- Materiali:

- Gestione dello stock

- Disponibilità all’uso

- Acquisti

- Man (Risorse Umane interne e fornitori di servizi esterni):

- Capacità produttiva

- Risorse Umane

- Risorse Interne

- Machine (Capitale Fisso, materiale ed immateriale):

- Capacità produttiva

- Manutenzione

- Gestione degli asset

Da questa scelta consegue che in Thauma il CEO troverà tutti gli indicatori ricavabili da una corretta implementazione dell’ERP e non troverà invece indicatori qualitativi come “Indice di soddisfazione/motivazione degli addetti”.

Ci sono fondate ragioni per non inserire questo tipo di indicatori:

- hanno una metrica poco definita

- sono manipolabili

- richiedono lavoro aggiuntivo

Tutti inconvenienti che vanno contro la filosofia di Thauma. Pertanto, almeno in questa prima fase e allo stato di implementazione medio degli ERP, Thauma ha deciso di limitarsi agli ambiti di analisi più consolidati e quantitativi. In futuro anche questo potrà cambiare.

L’idea-forza di Thauma è che alla base di una buona prestazione aziendale vi sia una altrettanto buona gestione delle tre risorse fondamentali. Quindi viene messo a disposizione del CEO un set di ambiti di analisi e di KPI (Key Performance Indicator) per ciascuna risorsa:

- Materiali: analisi dello stock, della disponibilità e delle prestazioni di acquisto

- Machine: analisi della capacità produttiva, dello stato di funzionamento e di manutenzione e della gestione

- Man: capacità, composizione e prestazione della forza lavoro complessiva

La riflessione che Thauma si propone di stimolare da parte del CEO attraverso gli ambiti di analisi di questa prospettiva è:

Come e in quale misura le capacità organizzative a disposizione della società producono una buona gestione delle risorse? Come e in quale misura la buona gestione delle risorse determina, attraverso la gestione dei processi operativi fondamentali la soddisfazione del Cliente e quindi i risultati finanziari?

Non esiste una risposta unica e valida per tutte le imprese a questa domanda. Si può arrivare al massimo a generalizzare che:

- In un’impresa ad elevata intensità di capitale le competenze critiche di acquisizione, manutenzione e impiego del capitale fisso saranno decisive per ottenere elevati ritorni finanziari.

- In un’impresa ad elevata intensità di lavoro le competenze critiche di selezione, formazione e organizzazione del capitale umano saranno decisive per ottenere buone prestazioni economiche.

- In un’impresa trasformatrice/assemblatrice che acquista materiali in percentuale elevata sul fatturato, le competenze critiche di selezione e gestione dei fornitori, di pianificazione degli acquisti e delle scorte e la logistica manifatturiera saranno molto rilevanti per impatto sulle prestazioni economiche.

C’è un ulteriore motivo che Thauma sottopone alla riflessione del CEO: il significato di un indicatore numerico oggettivo relativo alle risorse non è facilmente interpretabile in modo univoco, ma deve essere sviluppato con un ragionamento più qualitativo.

Si può prendere come esempio la crescita del costo medio per addetto che, a parità di ogni altra condizione, impatta negativamente sul Conto Economico. Se in realtà la crescita è causata da un processo di riqualificazione della forza lavoro, magari con l’obiettivo di realizzare produzioni a maggior valore aggiunto (il che richiede più di un anno per essere portato a termine), la crescita del costo medio unitario diventa in realtà un investimento strategico destinato ad avere effetti in un futuro più o meno prossimo.

Oppure, un altro esempio, il valore di un indicatore di rotazione delle scorte che aumenta o diminuisce non può essere interpretato univocamente senza metterlo in relazione con le prestazioni del processo logistico e con il servizio al Cliente.

In definitiva, oltre questo livello proposto da Thauma è molto difficile andare senza entrare nel merito di ciascuna singola realtà. Per questo è necessario passare alla prospettiva successiva: i processi.

La prospettiva dei Processi

“Per soddisfare i nostri azionisti e i Clienti, in quali Processi Aziendali dobbiamo eccellere?“

La prospettiva dei Processi misura essenzialmente la produttività e l’efficienza di impiego delle risorse.

Thauma individua anche qui tre macro-processi, a loro volta suddivisi in tre processi ciascuno:

- Source:

- Fornitori

- Acquisti

- Ricevimenti

- Make:

- Engineering

- Planning

- Execution

- Deliver:

- Shipping

- Forward Logistic

- Customer Service

Il richiamo del modello SCOR (Supply-chain Operations Reference) è evidente nell’impostazione dei processi e dei relativi ambiti di analisi e KPI.

La relazione fra le prestazioni delle Operations e la soddisfazione del Cliente è relativamente univoca. Anche se è possibile che non si traduca immediatamente in risultati finanziari dello stesso segno, questo è il punto più importante sul quale Thauma si propone di stimolare la riflessione da parte del CEO:

Come e in quale misura il miglioramento delle prestazioni dei processi operativi si traduce in soddisfazione del Cliente e questa si riflette in un miglioramento delle prestazioni finanziarie?

Più i processi Operativi diventano complessi e più il CEO necessita di strumenti che gli consentano di bilanciare gli sforzi organizzativi finalizzati a migliorare le prestazioni operative e, soprattutto, a definire le priorità strategiche che definiscono cosa è più importante per le operations.

Sia d’esempio il classico problema “efficienza contro flessibilità”, che può trovare una sintesi solo al livello di alta direzione, non certamente nella quotidiana dialettica fra ufficio vendite, programmazione e produzione.

Ancora ad esempio il tema ricorrente di conflittualità fra direttore finanziario e produzione/acquisti, dove sul tema dell’entità delle scorte a magazzino deve trovare una sintesi strategica al livello del CEO.

La verifica dell’efficacia strategica del perseguimento di certi livelli di prestazioni operative e la soddisfazione del Cliente viene effettuata passando alla prospettiva successiva.

La prospettiva dei Clienti

“Per realizzare la nostra missione, come dovremmo performare per soddisfare le aspettative dei nostri Clienti?“

La prospettiva dei Clienti misura l’impatto complessivo dell’azione dell’impresa sul mercato e sui Clienti.

Pure nella prospettiva Customer Thauma individua tre macro-processi, a loro volta suddivisi in tre processi ciascuno:

- Marketing:

- Product development

- Demand Generation

- Clientela

- Sales:

- Gestione della domanda

- Generazione degli ordini

- Gestione degli ordini

- Servizio:

- Gestione della qualità

- Logistica “inversa”

- Soddisfazione del cliente

Thauma provvede a fornire al CEO una panoramica globale delle performance commerciali, al livello di massima sintesi ma anche di analisi: prodotti, Clienti, mercati…

La relazione fra la soddisfazione del Cliente, la crescita dei ricavi e il miglioramento delle prestazioni finanziarie è piuttosto lineare, anche se non scontata a priori. In questo ambito il punto più importante sul quale Thauma si propone di indirizzare la riflessione da parte del CEO è assicurarsi che risultati a breve termine e l’impatto a lungo termine siano coerenti.

“Vendere di più” è relativamente facile. Ogni buon professionista della vendita che viene sottoposto a forti pressioni per portare risultati riuscirà ad ottenerli. Ma la pressione sulle vendite può tradursi in deterioramento dei crediti, in riduzione dei margini o, addirittura può far sbandare l’azienda portandola fuori dalla sua traiettoria strategica: vendere ai Clienti “sbagliati” invece di far crescere quelli “giusti”, anzi, danneggiando la crescita di questi ultimi.

Si supponga che un’impresa abbia un prodotto innovativo il cui distributore ideale è in grado di fornire all’utente finale servizi di formazione pre-vendita ed assistenza post-vendita. Sul mercato esistono aziende di questo tipo, ma hanno capacità commerciali limitate, proprio per la quantità di supporto richiesta al lancio del prodotto.

Se l’impresa produttrice spinge i propri commerciali ad aumentare il fatturato può indirizzarli a vendere a Clienti più “mass-oriented” che sono in grado di fare dei numeri, almeno inizialmente, ma che non sposano la filosofia del prodotto e quindi dopo un iniziale successo di vendita abbandoneranno il prodotto innovativo “perché non gira abbastanza sugli scaffali”.

Per garantire che i risultati finanziari siano quelli desiderati e siano sostenibili nel lungo termine è necessario assicurare un elevato grado di coerenza fra le azioni sul mercato nel breve termine e la strategia aziendale.

La prospettiva Economico-Finanziaria

“Quali prestazioni economico-finanziarie dovremmo realizzare per soddisfare le aspettative dei nostri Azionisti?“

Infine nella prospettiva Economico-Finanziaria Thauma individua tre macro-processi, a loro volta suddivisi in tre processi ciascuno che riflettono i tre documenti fondamentali del Bilancio.

- Conto economico:

- Ricavi

- Costi

- Profittabilità

- Stato patrimoniale:

- Ritorni finanziari

- Leve

- Equity

- Cash flow:

- Incassi

- Pagamenti

- Flussi di cassa

Cosa si può dire di più su questi indicatori sui quali sono stati riempiti volumi? Thauma ha l’ambizione di dire ancora qualcosa di più al CEO che voglia veramente andare a fondo sui numeri.

Ad esempio fornisce la situazione puntuale di incassi e pagamenti, per Cliente e Fornitore o per gruppo di Clienti/Fornitori.

Al di là della capacità di stupire con dettagli di informazione inusuali sempre a portata di mano, il vero scopo di Thauma è di riportare in ogni momento il CEO e i suoi principali collaboratori all’affermazione iniziale: il profitto è un risultato!

Chiudere il cerchio, o meglio, innescare un circolo virtuoso continuo fra capacità organizzative, processi, soddisfazione del Cliente e indicatori economico-finanziari.