Dati, Informazione, Conoscenza e Saggezza

Nel 1999 Russel Ackoff in una anticipazione visionaria dell’odierna società dell’informazione modellizzava l’attività dello scienziato dei dati (data scientist) con una piramide, definito il “modello DIKW”:

- Alla base stanno i dati grezzi (Data)

- Attraverso il processo di raffinazione si trasformano progressivamente in informazione (Information)

- Da queste informazioni si ricava conoscenza (Knowledge)

- Si arriva all’elaborazione di una conoscenza previsionale (Wisdom).

In almeno un punto importante, però, la “profezia” di Ackoff non si è realizzata: la saggezza e la capacità previsionale non derivano in modo meccanico dai livelli inferiori della piramide (informazione e conoscenza).

I due passaggi fondamentali, dal dato all’informazione e dall’informazione alla saggezza sono “filtrati” dalle persone, in particolare dal CEO, e non hanno niente di automatico. L’enorme massa di dati disponibili, se non accuratamente filtrata, produce più rumore che informazione.

L’informazione se non è inquadrata in un insieme dotato di senso produce complicazione e “cattiva complessità” invece che conoscenza. E la conoscenza con basi poco solide e poco verificabili produce…disastri.

La saggezza quindi non deriva meccanicamente dalla conoscenza, ma dalla capacità di usarla in modo proficuo. E questo è esperienza, talento, motivazione…insomma è il lavoro del CEO.

A differenza però che nel passato, la conoscenza diventa sempre più condizione necessaria, anche se non sufficiente, per pervenire alla saggezza.

Nel film “Per un pugno di dollari” ad un certo momento il cattivo-Ramon cita un proverbio messicano “quando un uomo con la pistola incontra un uomo col fucile, quello con la pistola è un uomo morto”. Si potrebbe parafrasare: “quando un CEO che ha solo l’intuito incontra un CEO che oltre all’intuito dispone anche di informazioni e conoscenza, quello che ha solo l’intuito è un CEO morto”.

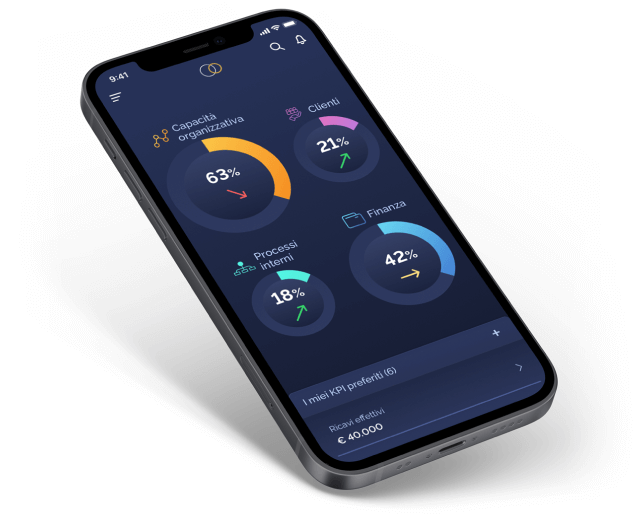

Thauma non ha la presunzione di sostituirsi alla saggezza del CEO, ma grazie al suo framework strutturato:

- Trasforma le informazioni sparse nell’ERP (Enterprise Resource Planning) in conoscenza subito utilizzabile dal CEO per il suo lavoro.

- Mette a disposizione del CEO, anche delle PMI, una base di conoscenza utile della propria organizzazione paragonabile a quella fornita dai report di organizzazioni molto più grandi e molto più dotate di risorse di amministrazione e controllo, quali le società quotate in Borsa.

- Lo fa utilizzando e valorizzando un investimento già fatto (l’ERP) senza richiedere ulteriori incrementi della spesa per il controllo di gestione.

L’informazione e le sue molte facce

Henry Mintzberg, uno studioso delle organizzazioni che è andato seriamente a vedere sul campo cosa fanno realmente i dirigenti d’azienda, ha rappresentato il loro lavoro su una gerarchia a tre livelli.

- Il piano dell’azione, quello sul quale si fonda tutto il resto: al dirigente è richiesto in primo luogo di “fare”, realizzare, portare risultati.

- Il piano delle persone: il “fare” del dirigente, a differenza di quello del professionista, si distingue per “fare” per mezzo del “far fare”. Il dirigente opera in prima persona perché i suoi collaboratori facciano, realizzino, portino i risultati.

- Il piano dell’informazione, il più complesso (non il “più difficile”) in quanto richiede di fare usi molto differenti fra loro dell’informazione: comunicare e controllare, elaborare e programmare.

Il piano del lavoro del CEO costituito dall’informazione è il più complesso perché l’informazione che si usa per comunicare potrebbe essere diversa da quella che si usa per controllare, elaborare e programmare, anche a parità di oggetto rappresentato.

Esempi tipici di gestione in modi diversi della “stessa” informazione:

Comunicare e Controllare

Il margine: un margine è sempre una differenza fra un ricavo e un costo. Se un ricavo è (quasi) sempre piuttosto facile da definire, (un prezzo netto moltiplicato per le unità vendute), il costo invece è un oggetto che può essere definito in molti modi.

- Costo “vivo”: fatto dei soli materiali di acquisto e lavorazioni esterne, quello che sicuramente non si sostiene se si ferma la produzione.

- Costo Diretto: al costo “vivo” si aggiunge anche il costo diretto di trasformazione (manodopera, energia, manutenzioni…), costi che spesso si sostengono, magari in misura ridotta anche se la produzione è ferma, almeno per un periodo breve.

- Costo Industriale: che aggiunge al costo diretto anche le spese generali industriali (ammortamenti edifici, direzione di produzione…), costi che si sostengono anche se la produzione si ferma per un periodo non breve.

- Costo “pieno”: che somma al costo industriale le spese generali e commerciali (emolumento del CEO e del CFO, pubblicità, promozione, …), costo sostenuto indipendentemente dalla produzione, per avviare e gestire l’impresa.

- Costo “Economico-Tecnico”: che include anche la remunerazione del capitale proprio e che dovrebbe essere uguale al prezzo di vendita.

Se il CEO vuole dare alla forza di vendita l’informazione relativa al margine, è ragionevole pensare che usi o il costo “pieno” o il costo “economico-tecnico”. Così la comunicazione ha maggiore effetto motivante a “tenere” il prezzo, a differenza di ciò che probabilmente accadrebbe con il costo “vivo”.

Per un venditore vedere che il prezzo è un multiplo pari a n-volte il costo vivo può indurre la tentazione a concedere qualche sconto superiore al dovuto.

Se il CEO vuole comunicare al reparto produzione e logistica quale sia il contributo del dipartimento alla produzione del reddito complessivo aziendale userà il costo industriale, perché è quello che la funzione può controllare, non certamente le voci che sono fuori dall’area di responsabilità.

Elaborare e Programmare

Se il CEO con il CFO sta valutando una scelta fra il costo di due soluzioni di produzione diverse, chiederà di avere delle elaborazioni il più possibile esatte, lasciando da parte maggiorazioni cautelative. E quindi chiederà un dettaglio di elaborazione molto analitico.

Ipotizziamo che CEO e CFO stiano invece facendo la programmazione finanziaria dei flussi di cassa dei prossimi sei mesi (un flusso di cassa netto è la differenza fra i soldi “contanti” che entrano in azienda e quelli che escono in un certo periodo di tempo).

In questi casi tenderà ad introdurre correzioni cautelative: se quell’ordine non entra, se quel pagamento ritarda…Programmando adotta un atteggiamento prudenziale.

Thauma mette nelle mani del CEO l’informazione, costruita nel modo più oggettivo possibile…e poi gli lascia tutta la discrezionalità che vuole nell’utilizzarla nelle sue attività.

Intelligence e valore dell’informazione. “Chi fa la spia non è figlio di Maria”

In una biografia dell’economista J.M.Keynes viene riportata una sua caustica osservazione: “non c’è niente che un governante odia così tanto quanto l’essere bene informato, perché rende molto più complicato e difficile il processo per arrivare alle decisioni.”

Paradossale, ma neanche troppo. Molto probabilmente si potrebbe dire altrettanto dei CEO. Pare verosimile che gli spazi di creatività, intuizione, genio, fiuto…siano inevitabilmente compressi se il dominio del problema viene strutturato e si presenta in termini di “conoscenza perfetta” e quindi risolvibile, almeno in linea di principio, con un algoritmo.

Nella realtà queste situazioni si presentano raramente, e quando accade la loro gestione viene delegata a un operativo, meglio se dotato di un software appropriato. Almeno per i CEO è quindi un “falso problema”.

La situazione più comune nella quale si trova il CEO è che l’informazione più preziosa è quella che è meno disponibile (se non lo è proprio per niente). Vale la “legge” della proporzionalità inversa fra utilità e disponibilità dell’informazione.

Per un CEO sapere che il CEO del suo principale cliente è a cena con il CEO del suo principale concorrente sarebbe indubbiamente più utile che vedere, mesi dopo, un calo delle vendite; sapere che il suo principale concorrente sta depositando un brevetto per un’innovazione disruptive sarebbe molto più importante che rilevare che sta aumentando le sue spese di R&D o che la propria azienda sta aumentando le spese di R&D.

Purtroppo (o per fortuna) come diceva Churchill: “in guerra la verità è talmente preziosa che dovrebbe sempre essere scortata da una guardia del corpo di bugie”. E così è anche, almeno in parte, nel business. Senza metodi illeciti certe informazioni riservate non possono essere conosciute.

E quindi Thauma, che è “Digital Performance Intelligence” non fa “la spia”; si limita a fare “intelligence” nell’ambito del lecito:

- osservare i dati pubblici dei concorrenti

- metterli a confronto con quelli dell’azienda in un formato utile a misurarsi in modo obiettivo

Quanto valgono queste informazioni? Sono un “promemoria” che il CEO può portare sempre con sé per ricordare a sé stesso e ai propri collaboratori che:

- Un vantaggio competitivo può essere mantenuto solo a condizione di essere proattivi, solo cioè se si agisce con anticipo rispetto ai concorrenti e al mercato, prevedendo e prevenendo le mosse degli altri;

- Uno svantaggio competitivo può essere recuperato solo se ci si impegna più dell’ordinario. Un deficit in qualche prestazione non si colma “da solo”, ma richiede iniziative mirate e, generalmente condotte con particolare determinazione.

Questo in generale si può riassumere ricordando ciò che molti professionisti della decisione informata, il “conoscere per deliberare” del Presidente Luigi Einaudi nelle sue “Prediche inutili”, ripetono spesso e il più delle volte inascoltati: una buona informazione è come la salute; ci si accorge di quanto è preziosa quando manca.

Per passare dal piano generale a quello specifico, alcuni esempi su come usare Thauma per ottenere valore dall’informazione, cioè miglioramenti delle prestazioni.

Usare l’informazione prodotta da Thauma per migliorare le prestazioni

Thauma si propone al CEO come strumento di stimolo e pressione continua su sé stesso e sulla propria struttura per migliorare le prestazioni. Di seguito una check-list delle aree di intervento.

- AUMENTO RICAVI

- RIDUZIONI DI COSTO

- RIDURRE IL CAPITALE INVESTITO

- ANTICIPARE: EVITARE SOSTENIMENTO DI COSTI / PERDITE DI RICAVI (TEMPO)

- ANTICIPARE: GESTIRE RISCHI (RISK AVOIDANCE, RISK MITIGATION)

In questa sede l’obiettivo non è indicare azioni da fare, che richiede un’analisi e una valutazione specifica del contesto. Ma piuttosto quello di individuare nel modo più generale possibile le aree di potenziale intervento da parte della direzione e invitare a quantificarle grossolanamente utilizzando alcuni valori base dell’azienda.

Non tutte le prestazioni aziendali debbono essere analizzate; è sufficiente che si riesca in qualche modo a focalizzarsi su una o due aree di intervento. E poi su quelle definire ed attuare le azioni organizzative e gestionali più appropriate.

a. AUMENTO RICAVI

I sistemi di controllo possono produrre benefici di aumento dei ricavi quando le informazioni consentono di attivare e di agire sulle leve:

- aumento del numero clienti

- aumento delle vendite al singolo cliente

- aumento del valore delle vendite al singolo cliente (upsell tramite mix)

- fidelizzazione del cliente (aumento della retention)

- manovra sui prezzi.

b. RIDUZIONI DI COSTO

I sistemi di controllo possono produrre benefici di riduzione dei costi agendo su leve diverse, a seconda che si tratti di costi di produzione, quindi diretti, o costi generali (comuni).

Costi di produzione – Leve:

- prezzi di acquisto

- efficienze operative

Sulla variabile prezzi è possibile agire con approccio TCO (Total Cost of Ownership) o strategie differenziate di gestione (ad es.matrice di Kraljic).

Sulla variabile efficienza con l’insieme della strumentazione organizzativa e tecnologica.

Costi di Comuni:

Leve tipicamente organizzative, ma diverse a seconda che i costi siano “discrezionali” o di “politica” (formazione, R&D, pubblicità) o di “struttura” (riscaldamento, pulizie):

- eliminazione, riduzione, accorpamento delle attività

- interventi tecnologici.

c. RIDURRE IL CAPITALE INVESTITO

Le variabili che lo compongono sono il capitale fisso e il capitale circolante. La gestione del capitale fisso è una variabile tipicamente strategica e quindi è poco influenzabile con strumenti informativi focalizzati sul breve-medio termine.

Oggi per molti beni capitali è disponibile l’alternativa acquisto/noleggio, che dovrebbe sempre essere presa in considerazione tutte le volte che l’asset non è strategico e quindi specifico. Generalmente è più soggetto all’azione di gestione sul breve termine il capitale circolante. Si scompone in:

- Crediti verso Clienti

- Debiti verso Fornitori

- Scorte

Crediti / Debiti commerciali o di fornitura – Due variabili possono migliorare il flusso di cassa, i crediti verso i clienti e i debiti verso fornitori. Le leve sono:

- Leve negoziali: dipendono dal potere contrattuale dell’impresa nella catena di scambi e sono generalmente un gioco a somma zero (quello che un attore guadagna è la perdita dell’altro); e consistono nell’abbreviare i termini di incasso e allungare quelli di pagamento, facendosi finanziare le scorte dal fornitore.

- Leve operative: sono quelle a somma non zero, quali ristrutturazione delle modalità di acquisto/vendita, controllo stretto del rispetto dei termini…

Scorte – A differenza dei debiti e crediti di fornitura le scorte sono soggette ad interventi di varia natura e portata con una molteplicità di approcci, fra i quali quelli della lean production:

- riduzione dei lotti e aumento della rotazione

- riduzione dei setup

d. EVITARE SOSTENIMENTO DI COSTI / PERDITE DI RICAVI (TEMPO)

Anticipare una certa decisione può portare al beneficio di non sostenere determinati costi o di ottenere certi ricavi. Questo è possibile guardando avanti, pianificando, e con un po’ di fortuna. Avviene il contrario se le decisioni vengono prese in ritardo: i costi inerziali continuano ad essere sostenuti e/o mancano ricavi. Tipici casi di “evitamento” sono:

- costi: anticipare un aumento dei prezzi delle forniture con un acquisto anticipato o con un contratto quadro

- ricavi: anticipare un aumento di listino a fronte di un aumento dei prezzi-costo degli input

e. RISK AVOIDANCE (tempo)

Tipicamente oggetto di policy gestionali la cui messa in atto anticipata impedisce che i rischi si manifestino. In questo caso l’impatto benefico si ha se le decisioni prese ed attuate in anticipo riescono a prevenire e a impedire che si verifichi l’evento. Esempi tipici:

- prevenire il default di un cliente/fornitore evitando la perdita su crediti o i danni di interruzione di fornitura;

- prevenire la perdita di clienti critici