Le tre “domande” del CEO

Herbert Simon, premio Nobel per l’Economia nel 1978, già nel lontano 1954, inaugurando il filone di studi del Controllo Direzionale, definiva il perimetro all’interno del quale la disciplina e la pratica si sarebbero mosse per oltre 70 anni. Secondo Simon le informazioni per l’alta direzione devono rispondere a tre tipi di domande.

- Sto andando bene o male?

- A quali problemi dovrei rivolgere la mia attenzione?

- Quale alternativa, fra le tante, è la migliore?

Un altro studioso di management, William Newman, individuò invece tre “meccanismi di controllo” che spiegano bene, perfino meglio, il senso delle prime due domande di Simon.

Il primo meccanismo di controllo “controllo si-no” (passa/non passa) è il tipico controllo amministrativo, autorizzativo, burocratico: una certa spesa è ammessa oppure no.

È anche il controllo per attributi, o per livelli soglia nei processi: la tolleranza massima ammessa.

Nessuno dei due è centrale nell’interesse del CEO e quindi Thauma non se ne occupa.

L’interesse di Thauma è per gli altri due meccanismi: il “controllo della direzione di marcia” e il “controllo post-azione”, che corrispondono alle prime due domande poste da Simon. Infatti queste forme di controllo, messe assieme, servono a verificare che:

- si vada nella direzione dell’obiettivo

- si stia raggiungendo l’obiettivo passo dopo passo.

Questo è il “controllo concomitante”, controllo che si esercita nel mentre si opera, guardando contemporaneamente al passato, al presente e al futuro.

Questo meccanismo di controllo risponde anche all’esigenza di dedicare attenzione a tutto ciò che si frappone fra la posizione in cui si è, e l’obiettivo. Attenzione in particolare a ciò che è meno evidente, ma che potrebbe assumere dimensioni diverse in futuro.

Per capire meglio come Thauma risponde a queste tre domande passiamo all’esame di ciascuna di esse singolarmente.

Sto andando bene o male?

La verifica del raggiungimento degli obiettivi è il controllo con il Budget (fisso o “rolling”) oppure per mezzo di KPI (Key Performance Indicators). Qui non ci interessa tanto il “come” debbano essere decisi e assegnati gli obiettivi, ma a quali siano i riferimenti che un buon obiettivo dovrebbe avere per essere utile al CEO:

- Il passato: migliorare rispetto alla prestazione già raggiunta in precedenza. Di quanto e in quanto tempo dipende dal secondo riferimento (lo”standard”).

- La prestazione “standard” o “ideale”: il punto al quale si potrebbe (o si dovrebbe) arrivare rimuovendo difficoltà, ostacoli, risolvendo problemi, impegnandosi di più…

- Infine, il confronto con l’esterno, con quello che fanno gli altri, i concorrenti o anche i “vicini di casa”, per non essere autoreferenziali.

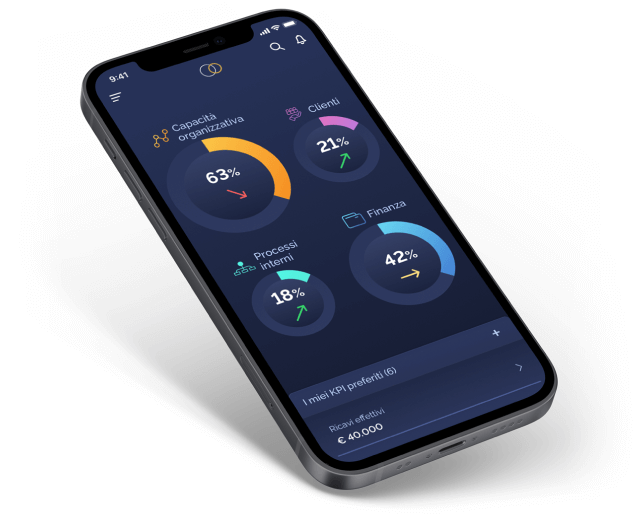

Thauma soddisfa molto bene questa esigenza, mettendo a disposizione tutte queste fonti di informazione in una prospettiva sia interna che esterna. Lo fa sia predisponendo una strategia-base incentrata sulle tre prestazioni fondamentali (Profitto, Cassa e Crescita), sia consentendo al CEO di impostare una propria strategia specifica.

Quali sono quindi gli elementi e i criteri che determinano un’alta qualità del sistema di controllo per il CEO, e cioè un’elevata capacità di rispondere alla prima domanda? Secondo il prof. Giorgio Brunetti, “padre nobile” di tutti i controller Italiani, sono i seguenti:

- Contenuti: che devono rispettare i principi di:

- rilevanza: solo le informazioni significative in relazione agli obiettivi definiti e niente altro

- selettività: le informazioni veramente importanti sono poche

- affidabilità: sono consentite approssimazioni, purché non si perda in significatività.

- Articolazione: l’azienda è unica, ma non sempre è possibile capire ciò che accade al livello di massima aggregazione. Diventa necessaria una scomposizione del risultato complessivo adeguandola alla complessità dell’attività di impresa, articolandola per aree di prodotto/mercato e per responsabilità organizzative.

- Forma: le informazioni devono essere presentate in formato accessibile e pronto all’uso direzionale (evitare cioè specialismi puramente “contabili”).

- Frequenza e Tempestività: l’efficacia del sistema informativo per il CEO è strettamente legata alla sua capacità di rispecchiare i fenomeni monitorati nel corso del loro svolgimento e con il minimo di ritardo rispetto agli avvenimenti.

Viviamo in un’epoca di sovraccarico informativo e cognitivo. In ogni momento la nostra mente, e in particolare quella dei CEO, è sottoposta a grande stress per memorizzare ed elaborare informazioni.

Il carico cognitivo può essere intrinseco, se dipendente dalla naturale complessità delle informazioni, oppure pertinente, se nasce dalla costruzione di modelli di pensieri che aiutano la categorizzazioni delle stesse. Esiste poi una terza tipologia, il “rumore”.

Per favorire l’efficacia dei processi di pensiero è assolutamente necessario che la memoria di lavoro possa concentrarsi solo sulle attività fondamentali, che sono quelle che generano carico intrinseco e pertinente, minimizzando il rumore, quindi la rilevanza e la selettività sono critiche.

Thauma è stato progettato per soddisfare tutti questi requisiti. Contiene una banca-dati di indicatori di prestazione enorme fra i quali ogni CEO può scegliere quelli di suo interesse. Opera secondo le linee organizzative e adotta un’interfaccia grafica evoluta, assumendo come intervallo di controllo il mese in logica di fast closing.

A quali problemi dovrei rivolgere la mia attenzione?

In realtà il lavoro del CEO è anche, o soprattutto, quello di capire se e come le “cose” stanno cambiando, capire le tendenze, cogliere i segnali deboli. Che cosa di quanto accade può rappresentare una minaccia o un’opportunità? Che cosa può “andare storto” se si continua ad operare come sempre?

Qui ci sono diverse “filosofie”: c’è chi dice che il ruolo dei sistemi informativi è di elaborare e proporre al CEO scenari su ciò che può accadere. Che si traduce sostanzialmente nell’inserire tutte le informazioni disponibili in un modello di relazioni logico-matematiche di causa-effetto che alla fine produce un’immagine “numerica” che prevede: “il mercato crescerà/diminuirà”, “l’azienda guadagnerà/perderà”…

Thauma non condivide tale approccio: spesso le informazioni inserite nei modelli sono insufficienti o addirittura fuorvianti, la capacità di modellare relazioni quantitative fra fenomeni complessi è scarsa…tutto converge nel produrre scenari più “pirotecnici” che utili.

Thauma adotta piuttosto un’attitudine di fiducia nella capacità di ciascun CEO di riconoscersi nella rappresentazione fornitagli e di individuare con la propria sensibilità i punti e i segnali ai quali prestare attenzione.

Von Clausewitz nel 1832 aveva individuato una delle doti del generale vincente (per lui era Napoleone) nel “coup d’oeil”. Il «colpo d’occhio» che nelle persone predisposte, può essere enormemente amplificato dagli strumenti tecnologici, anzi, è l’abbinata «colpo d’occhio più strumento» che costituisce spesso la condizione dell’avanzamento della conoscenza in campo tecnico-scientifico e aziendale.

Thauma si propone di assecondare e amplificare il colpo d’occhio.

Thauma conta sulle doti di cui in generale è abbondantemente provvisto ogni CEO: sintesi, intuizione e capacità di dare senso agli eventi.

Sintesi: Seguendo Chester Barnard, grande CEO della Bell Telephone (negli anni 30-40 del 900): «ci sono uomini d’affari che possono prendere in mano un bilancio di notevole complessità e in pochi minuti o anche secondi dedurne un insieme significativo di fatti.

Questi fatti non emergono dalla carta eppure colpiscono l’occhio. Essi si trovano fra le cifre, nella parte che la mente completa con anni di esperienza e conoscenza tecnica. Questo è ciò che trae da un insieme di cifre qualcosa a cui si può utilmente applicare la ragione.»

Intuizione: Sempre Barnard: «mi sembra chiaro che, qualsiasi altra cosa possa essere desiderabile, è certamente bene sviluppare l’efficienza dei processi non logici. Come si può fare ciò? Nessun metodo diretto sembra utilizzabile. Il compito sembra quello di “condizionare” la mente e lasciare poi che la natura faccia ciò che può. Il condizionamento consisterà nell’approvvigionare adeguatamente la mente e nell’esercitare le facoltà non-logiche.»

Capacità di dare senso agli eventi: abilità di riconoscere una struttura sottostante in un complesso di informazioni non organizzate o di dati che sembrano casuali. Alcuni esempi di domande/affermazioni che dimostrano questa capacità e quindi di cogliere le tendenze in atto sono:

- Ma è vero che guadagniamo di più su certi prodotti perché siamo i più bravi a farli?

- Ai clienti del […] non gliene importa niente del prezzo! Vogliono servizio e noi non glielo diamo. Ecco perché ci stanno mollando.

- I prodotti delle linee […] hanno tutti in comune una sola caratteristica: guadagnano poco. Perché?

- Sulla linea di prodotto […] guadagniamo poco perché compriamo, produciamo o vendiamo male?

- Cosa ci succederebbe se perdessimo il primo (il secondo) cliente?

- Sono 10 anni che vendiamo questo prodotto, sempre uguale. Quanto possiamo pensare di andare avanti?

- Ai clienti del […] non gliene importa niente di questo costoso optional, vogliono il prezzo! È chiaro perché non vendiamo.

- I clienti finali vogliono potersi mettere l’accessorio […] che vogliono loro, non quello di serie.

Secondo Gartner: «il Business Activity Monitoring (BAM) descrive I processi e le tecnologie che aumentano la “consapevolezza situazionale” (situation awareness) e abilitano l’analisi delle prestazioni critiche per il business basate su informazioni in tempo reale. Il BAM è utilizzato per migliorare la velocità e l’efficacia della gestione del business rilevando ciò che accade e rendendo I problemi visibili rapidamente.»

Il riferimento alla “consapevolezza situazionale” è la chiave fondamentale di comprensione del meccanismo che consente di cogliere le tendenze in atto.

Per questo Thauma non si sostituisce al CEO ma gli offre uno strumento che promuove tale attitudine mentale e comportamentale.

La consapevolezza situazionale è una condizione prima di tutto mentale, e può essere favorita oppure ostacolata dagli strumenti informativi a disposizione. Chi si occupa veramente di “Sistemi di Controllo” ha sempre in mente i meccanismi mentali che servono a governare sistemi complessi, non la “Contabilità Direzionale”.

Quale alternativa, fra le tante, è la migliore?

Decidere richiede le informazioni rilevanti al livello di dettaglio appropriato per il problema da risolvere e purtroppo le informazioni che servono non sono quasi mai strutturate.

Ad esempio, una decisione di investire in risparmio energetico richiede di conoscere non solo quali siano i consumi di energia nelle varie forme, ma anche di legare tali consumi con le condizioni ambientali e produttive. Energia elettrica e termica vengono consumate in funzione della stagione e quindi di temperature e ore di luce, ma anche degli orari e del regime di funzionamento dell’impianto e dei macchinari.

Nello stampaggio a iniezione di materie plastiche, il costo dell’energia consumata nel ciclo di vita da una macchina (10 anni circa) è generalmente superiore al costo di acquisto della macchina stessa. Per cui la decisione di acquisto viene fortemente influenzata dai costi di esercizio. La scelta fra una pressa di iniezione idraulica piuttosto che interamente elettrica o ibrida richiede la conoscenza di una quantità notevole di dati tecnico-economici.

Dati che non sono mai disponibili nei sistemi di contabilità industriale, persino i più sofisticati e spinti. La macchina idraulica ha un carico di base (consumo a macchina “ferma”) molto superiore a quella elettrica, ma i dati necessari alla decisione devono tenere conto di molti altri fattori, quali ad esempio il dimensionamento del macchinario in rapporto ai pezzi da lavorare.

In definitiva l’istruttoria di impostazione di una scelta è un processo che richiede il concorso di molte competenze specialistiche diverse. Non è quindi un “compito del CEO”, che si limiterà a verificare la procedura e i risultati.

In questo senso Thauma non è uno strumento di decision making

Perché non crede nella possibilità di essere utile al CEO caricandolo di funzioni tecnico-specialistiche e perché è completamente al di fuori della filosofia di Thauma incorporare informazioni che non siano strettamente funzionali alle attività di governance.